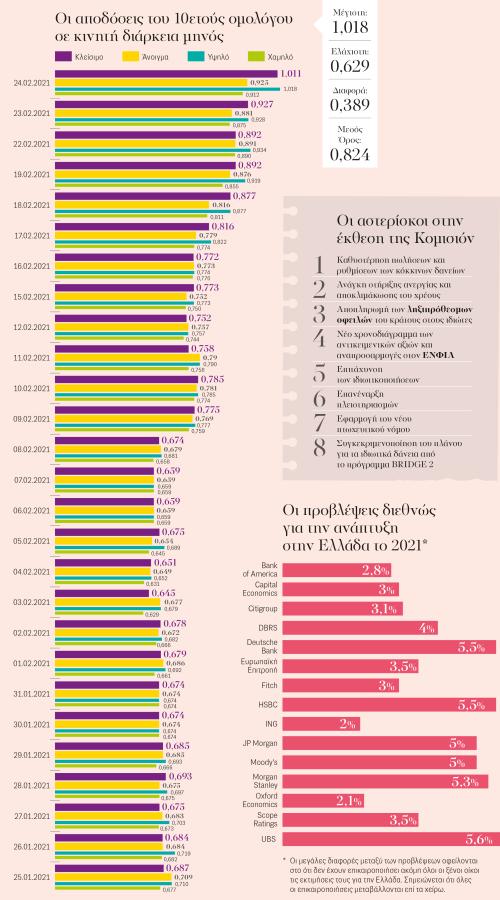

Όταν, το μεσημέρι της περασμένης Τετάρτης, η απόδοση του ελληνικού δεκαετούς ομολόγου έσπαγε το φράγμα του 1% στη δευτερογενή αγορά κρατικών χρεογράφων, για πρώτη φορά από πέρσι τον Σεπτέμβριο, οι οικονομικοί αναλυτές αποκρυπτογραφούσαν χωρίς μεγάλη δυσκολία το διπλό μήνυμα που εξέπεμπε αυτή η εξέλιξη. Το ένα του σκέλος, το «εξωγενές», είχε να κάνει με τις έκδηλες ανησυχίες των διεθνών επενδυτών για αναζωπύρωση του πληθωρισμού, οι οποίες έχουν εξακοντίσει τις ομολογιακές αποδόσεις ένθεν κακείθεν του Ατλαντικού. Ως προς το έτερο όμως σκέλος του, το «εσωτερικό», οι ανησυχίες είναι σοβαρότατες. Και πάντως δεν έχουν να κάνουν με πληθωριστικές πιέσεις. Ίσα - ίσα, τον Ιανουάριο παρουσιάστηκε, για δεύτερη φορά μετά την περίοδο Δεκεμβρίου 2014 - Ιουλίου 2015, το ανησυχητικό φαινόμενο η Ελλάδα να εμφανίζει επί τρίτο συνεχή μήνα πληθωρισμό, ετήσιο ρυθμό υποχώρησης του τιμάριθμου πέραν και του ορίου του -2%.

Η αύξηση των αποδόσεων των ελληνικών ομολόγων οφείλεται και στις σοβαρές ανησυχίες για τις επικίνδυνες δημοσιονομικές αποκλίσεις και ανισορροπίες. Και κυρίως στον κακό οιωνό του δημοσιονομικού εκτροχιασμού που αποτελεί η εκτίναξη του ελλείμματος του προϋπολογισμού τον Ιανουάριο. Το lockdown κατάφερε σοβαρό πλήγμα στα δημόσια οικονομικά, με απόκλιση 328 εκατ. ευρώ στα φορολογικά έσοδα (μόνο εξαιτίας του Φόρου Προστιθέμενης Αξίας και των Ειδικών Φόρων Κατανάλωσης, τα έσοδα του κράτους από τους φόρους παρουσίασαν τον Ιανουάριο υστέρηση κατά 210 εκατομμύρια ευρώ) και πρωτογενές έλλειμμα 1,48 δισ. ευρώ ήδη από τον Ιανουάριο.

Αναμενόμενο ήταν ως εκ τούτου να υπερβεί, την Τετάρτη, η απόδοση της ελληνικής δεκαετίας το όριο του 1% και να διαμορφωθεί στο 1,0119% -και στο 1,1438% την Πέμπτη-, με το spread, τη διαφορά των αποδόσεων του ελληνικού δεκαετούς ομολόγου με το αντίστοιχο γερμανικό bund, να διευρύνεται περαιτέρω στην περιοχή των 140 μονάδων βάσης.

Η υπέρβαση του 1% δεν ήταν έκπληξη. Επί σειρά ημερών οι αποδόσεις και τα spreads αυξάνονται. Οικονομικοί παρατηρητές και αναλυτές άρχισαν ήδη να φοβούνται τις διαθέσεις και τις προθέσεις των οίκων αξιολόγησης. Η προσφυγή στις αγορές για μακροπρόθεσμο δανεισμό είναι αναπόφευκτη διέξοδος εάν, αφενός, χρειαστεί να συνεχιστεί η πολιτική στήριξης εργαζομένων και επιχειρήσεων, δεδομένου ότι η υγειονομική κατάσταση επιδεινώνεται σταθερά, και, αφετέρου, συνεχιστεί ο δημοσιονομικός εκτροχιασμός.

Υπό αυτές τις συνθήκες, η πίεση που ασκούν οι αγορές και οι οικονομικοί αναλυτές, οι οποίοι διαρκώς αναθεωρούν επί τα χείρω τις προβλέψεις τους για την ανάπτυξη, το δημόσιο έλλειμμα και το δημόσιο χρέος, είναι ασφυκτική και ανατρέπει την ιεράρχηση των αναγκών που σχετίζονται με την πανδημία. Το δόγμα «πρώτα η δημόσια υγεία» αναμένεται να παραχωρήσει τη θέση του στο «πρώτα η οικονομία». Ενδεικτικό είναι πως πληθαίνουν οι φωνές όσων εντός των κυβερνητικών τειχών προτείνουν κατά προτεραιότητα εμβολιασμούς εργαζομένων σε τομείς όπως ο τουρισμός που η κυβέρνηση επείγεται να ανοίξει ή το χρονοδιάγραμμα επαναφοράς στην «ομαλότητα». Και τούτο καθώς ήδη ομολογείται από την κυβέρνηση ότι τα κεφάλαια στήριξης λόγω πανδημίας εξαντλούνται και ως εκ τούτου η οικονομική πολιτική θα καταστεί αυστηρότερη, όπως, για παράδειγμα, με το «ξεπάγωμα» των πλειστηριασμών.

Τι θα προκαλέσει τυχόν υποβάθμιση

Όταν προ μηνός, τα μεσάνυχτα 22 προς 23 Ιανουαρίου, η Fitch Ratings επανεπιβεβαίωνε την πιστοληπτική αξιολόγηση της Ελλάδας στην επενδυτική βαθμίδα "ΒΒ", διατηρώντας παράλληλα σταθερές τις προοπτικές, όπως άλλωστε αναμενόταν, άφηνε με σαφήνεια να εννοηθεί υπό ποίες προϋποθέσεις θα αναβάθμιζε και υπό ποίες θα υποβάθμιζε το αξιόχρεο της χώρας.

Ως προς το ευκταίο, την αναβάθμιση, οι παράγοντες είναι μεν οι προφανείς, πλην όμως δύσκολα επιτεύξιμοι, όπως είναι λόγου χάριν η πτωτική πορεία λόγου χρέους προς ΑΕΠ, η βελτίωση της μεσοπρόθεσμης αναπτυξιακής δυναμικής ή η βελτίωση χαρτοφυλακίου συστημικών τραπεζών.

Αντίθετα, οι κύριοι κίνδυνοι που καραδοκούν και που θα μπορούσαν να οδηγήσουν στο απευκταίο, πλην όμως ουδόλως απίθανο ενδεχόμενο υποβάθμισης, είναι ορατοί και απειλητικοί. Τέτοιοι είναι, κατά κύριο λόγο, η αποτυχία μείωσης του λόγου χρέους προς ΑΕΠ, είτε λόγω παρατεταμένης περιόδου δημοσιονομικής χαλάρωσης είτε λόγω οικονομικής συρρίκνωσης - είτε, ακόμη χειρότερα, και των δύο. Όπως είναι τυχόν αρνητικές εξελίξεις στον τραπεζικό τομέα, που αυξάνουν τον κίνδυνο για τα δημόσια οικονομικά και την πραγματική οικονομία μέσω υποχρεώσεων στον προϋπολογισμό ή και της αδυναμίας χρηματοδότησης της ανάπτυξης.

Οι οίκοι καραδοκούν

Σε τρεις εβδομάδες επανέρχονται τα ratings, με πρώτη την DBRS

Ο καναδικός οίκος DBRS Morningstar είναι ο πρώτος στην σειρά που θα δημοσιοποιήσει έκθεση αξιολόγησης και μάλιστα σε λιγότερο από τρεις εβδομάδες, την Παρασκευή 19 Μαρτίου. Δεδομένης της παράτασης του lockdown, της ακόμα ανησυχητικής επιδημιολογικής εικόνας στην Ευρώπη αλλά και της αργής εκκίνησης της εκστρατείας του εμβολιασμού, οι αναλυτές δεν δείχνουν το ίδιο αισιόδοξοι όσο πριν δύο μήνες ως προς το ενδεχόμενο της βελτίωσης της "βαθμολογίας" ή των προοπτικών της Ελλάδας. Επενδυτικοί οργανισμοί όπως η Citigroup αναμένει πως οι οίκοι θα αλλάξουν διεθνώς στάση φέτος και ο πτωτικός κύκλος των αξιολογήσεων μεγάλων ξένων οικονομιών θα σταματήσει, λόγω της στήριξης από την ΕΚΤ και το Ταμείο Ανάκαμψης. Ωστόσο, οι περισσότερες αναβαθμίσεις αναμένονται το 2022. Η JP Morgan έχει εκτιμήσει πως ούτε η Ελλάδα αλλά ούτε και η Κύπρος θα τύχουν ανάκτησης της επενδυτικής βαθμίδας, ακόμη και αν, στο καλό σενάριο, αναβαθμιστούν οι οικονομίες τους, καθώς αυτό θα εξεταστεί το 2022. Από την πλευρά της, η Société Générale άφησε παράθυρο αισιοδοξίας, καθώς σημείωσε πρόσφατα πως οι αξιολογήσεις της Ελλάδας από τους οίκους δεν κινδυνεύουν, παρά το παρατεταμένο lockdown και τη συρρίκνωση της οικονομίας. Βέβαια, τα δεδομένα έχουν μεταβληθεί απότομα σε σχέση με τις αναφορές αυτές. Προ διμήνου η JP Morgan προέβλεπε ότι το 2021 θα είναι μια καλή χρονιά, που θα φέρει το κόστος δανεισμού της Ελλάδας σε ακόμα χαμηλότερα επίπεδα, αφού το spread του ελληνικού δεκαετούς ομόλογου έναντι του αντίστοιχου γερμανικού θα πέσει έως τον Σεπτέμβριο στις 90 μονάδες. Ωστόσο σήμερα βρίσκεται σχεδόν 50 μονάδες βάσης υψηλότερα και ως εκ τούτου η οικονομική πολιτική θα καταστεί αυστηρότερη, όπως, για παράδειγμα, με το ξεπάγωμα των πλειστηριασμών.

Σημειώνεται εν προκειμένω ότι οι επτά κρίσιμες ημερομηνίες για την Ελλάδα όσον αφορά τις εκθέσεις και αξιολογήσεις των οίκων είναι οι εξής: 19 Μαρτίου DBRS, 24 Απριλίου Standard and Poor’s, 21 Μαΐου Moody’s, 16 Ιουλίου Fitch, 17 Σεπτεμβρίου DBRS, 22 Οκτωβρίου Standard and Poor’s και 19 Νοεμβρίου Moody’s.